W związku z licznymi pytaniami odnośnie obligatoryjności noty podatkowej w XML przypominamy, że nota taka jest wymieniona w Załączniku nr 1 do Ustawy o rachunkowości. Niezależnie od tego więc czy podmiot płaci podatek czy też go nie płaci (czyli przeznacza zyski na cele statutowe) to ma obowiązek taką notę sporządzić.

W przypadku przygotowywania sprawozdań w XML obligatoryjność noty wymuszona jest również układem schemy według której przygotowywane jest sprawozdanie zgodnie z załącznikiem nr 1. Nie ma możliwości nie wypełnienia takiej noty.

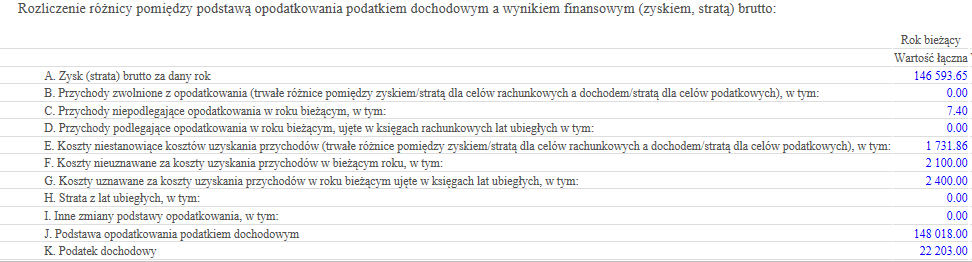

Minimalny zakres informacyjny prezentujemy poniżej i składa się on z uzupełnienia wartości łącznych w roku bieżącym dla wierszy oznaczonych literami.

W przypadku podmiotów przeznaczających zyski na cele statutowe wystąpi bowiem bez wątpienia różnica w wyniku brutto i w podstawie do opodatkowania związana z zastosowaniem np. art. 17 ust. 1 punkt 6c ustawy o podatku dochodowym od osób prawnych.

Zakres pełen noty obejmuje oczywiście wyszczególnienie tytułów różnic z podaniem (w przypadku kwot powyżej 20 tys zł) minimalnie artykułu z ustaw o podatku dochodowym, które uprawniają do zastosowania takiej różnicy.

Zapraszam serdecznie do rozmów i dzielenia się doświadczeniami.

Agnieszka Baklarz

biegły rewident